Créer une association loi 1901

Quelles sont les conditions pour créer une association ?

Lorsque vous souhaitez vous lancer dans le secteur associatif, il faut que vous sachiez que certaines conditions sont nécessaires pour pouvoir constituer votre structure.

S’associer à plusieurs

En règle générale, pour pouvoir créer une association, il faut être au minimum 2. Cependant, si vous souhaitez établir votre structure en Alsace-Moselle, il vous faudra être au moins 7.

Pour que votre déclaration soit acceptée par la préfecture, il est nécessaire que votre association soit fondée par au moins 2 dirigeants. Il s’agit souvent des deux premiers dirigeants de l'association.

Comment créer une association ?

🚀 Legalstart vous accompagne !

Combien coûte la création d’une association ?

Pour créer une association à but non lucratif, il vous faut réaliser un certain nombre de démarches essentielles. Ces dernières engendrent des dépenses particulières.

Il existe des dépenses inhérentes à la création de votre structure et des frais accessoires.

Les frais intrinsèques à l’association

Parmi ces types de dépenses, on retrouve les dépenses liées à la rédaction des statuts. Celles-ci sont variables, elles dépendent de la personne qui les rédige, que ce soit vous-même, un avocat ou une plateforme juridique :

- si vous les rédigez vous-mêmes, vous n’avez rien à payer ;

- si vous décidez de vous faire accompagner par un avocat, il faut compter entre 500 € et 1.000 € ;

- si vous faites appel à une plateforme juridique, comme Legalstart, le prix est de 59 € HT.

Enfin, depuis le 1er janvier 2020, la publication dans le JOAFE n’est plus payante. Ainsi, il est tout à fait possible de créer une association gratuitement. Cependant, certains frais complémentaires peuvent venir grever l’établissement de votre association.

Les frais complémentaires

Dans cette catégorie, il ne s’agit pas des frais nécessaires à la création de votre association, mais des frais qui peuvent être engagés au cours de la vie de votre structure.

Ainsi, parmi ces frais, on retrouve notamment les dépenses liées à la domiciliation de l’association. Même si en général, le siège social d’une association est fixé au domicile de l’un des membres ou dirigeants.

Il est également possible d’intégrer ce que l’on appelle une “maison des associations”. Ces locaux sont gérés par les municipalités et par conséquent, ce sont-elles qui en fixent le prix.

Les associations exerçant une activité à but lucratif peuvent envisager un dépôt de marque. Celui-ci est effectué auprès de l’Institut national de la propriété industrielle (INPI). Le prix d’un tel dépôt est fixé à 190 €.

Comment trouver des financements pour une association ?

Si vous vous demandez comment financer une association, voici quelques pistes possibles :

Infographie récapitulative : comment monter une association en 6 étapes ?

.png?width=1630&name=Comment%20cre%CC%81er%20une%20association%20(1).png)

Vous vous demandez combien de temps il faut pour créer une association ? Sachez qu’en moyenne le délai de création d’association en ligne tourne autour de 20 jours.

Maintenant la démarche à suivre pour créer une association en France n’a plus aucun secret pour vous. Vous avez toutes les informations pour mener à bien votre projet associatif.

FAQ

Comment créer une association sportive ?

Pour créer une association sportive, certaines étapes supplémentaires doivent être réalisées. En effet, l'association sportive implique :

- une déclaration à la Direction Départementale de la Jeunesse et des Sports (DDJS) ;

- l'obtention de l'agrément jeunesse et sport ;

- l'affiliation à la fédération sportive nationale correspondante.

Comment créer une association de parents d'élèves ?

La création d'une association de parents d'élèves implique les mêmes formalités que pour tout type d'association. Vous devez donc respecter les étapes de création classiques. Il est possible de vous affilier à la FAPEO (Fédération des Associations de Parents de l’Enseignement Officiel) pour 20 € par an.

Comment créer une association de copropriétaires ?

La création d'une association de copropriétaires implique les mêmes formalités que pour tout type d'association. Vous devez donc respecter les étapes de création classiques. Afin de contacter les propriétaires pour les convaincre d'adhérer, la loi impose au syndic de copropriété de livrer les coordonnées de tous les copropriétaires.

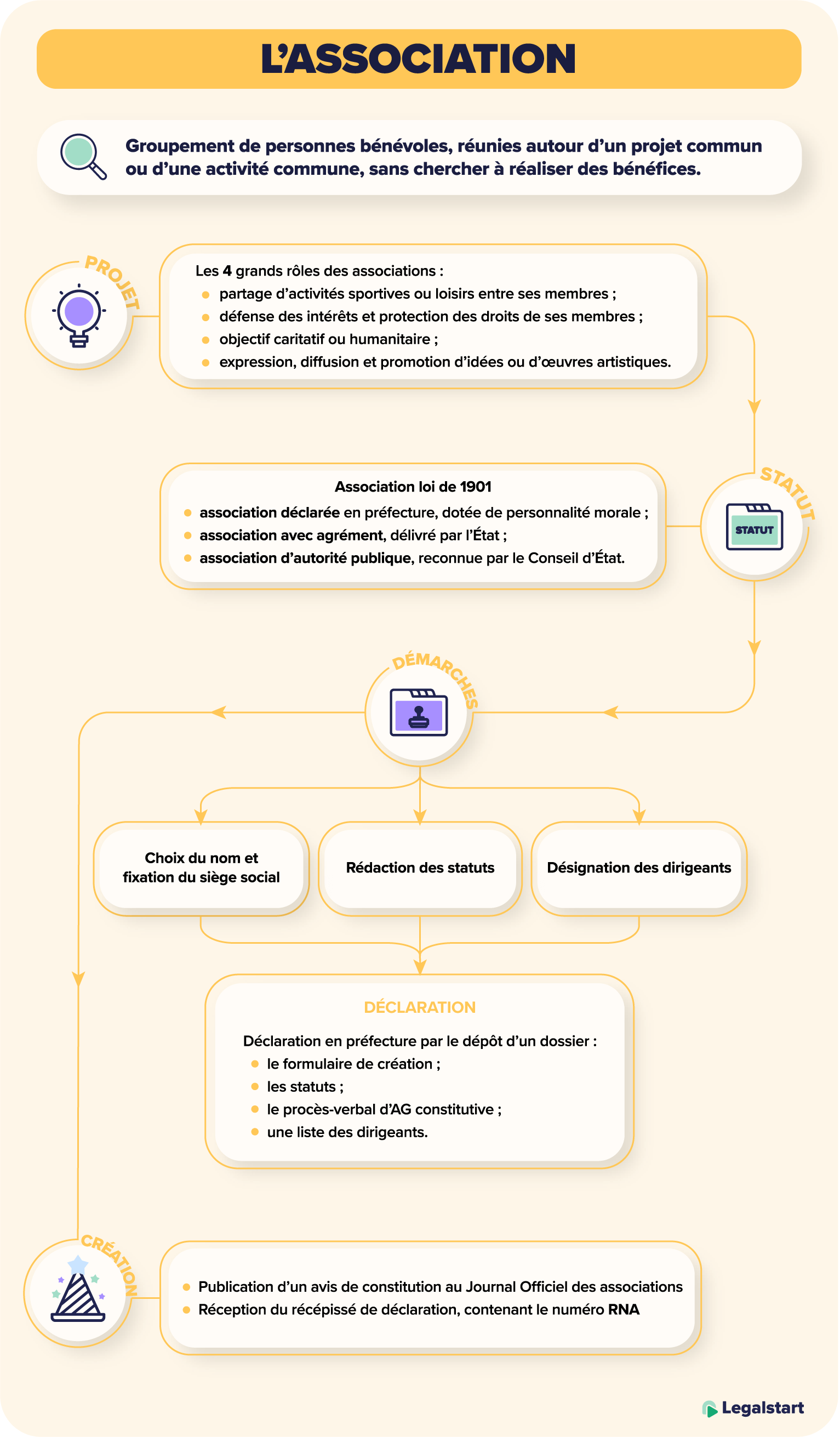

Créer une association loi 1901 : les formalités

Quelles sont les démarches à effectuer pour créer une association loi 1901 et la déclarer ? Quelles sont les formalités à accomplir ?

Pour rappel, une association est un groupement de personnes qui décident de se rassembler pour un projet commun, dans un but autre que le partage de bénéfices. Une association peut exister sans être déclarée (association de fait ou « collectif »). Déclarer une association en préfecture lui permet de bénéficier de la capacité juridique.

Voir aussi notre article : Créer une association loi 1901 : définition, obligations, avantages.

Préalablement à la déclaration d’une association, les membres du collectif doivent s’entendre sur le projet et les objectifs. Ils doivent éventuellement rechercher un local ou choisir une adresse de siège, et choisir un nom.

Voici les étapes et formalités pour créer une association loi 1901.

1) Rédiger les statuts.

Les statuts sont rédigés par les membres fondateurs de l’association. Ils rassemblent les règles de fonctionnement de l’association. Ils doivent décrire la dénomination de l’association, son objet, son siège social, mais aussi la durée, la composition (catégories de membres), les conditions d’adhésion, les ressources (cotisations, subventions, vente de produits, dons…), le fonctionnement du conseil d’administration (composition, nomination, renouvellement, bureau), le rôle de l’assemblée générale, le règlement intérieur, les modalités de dissolution, etc.

Voir ce modèle de statuts d’association : Modèle statuts association loi 1901 gratuit

A noter : une association qui souhaite exercer des activités économiques (vente de produits, commerce) de façon permanente doit obligatoirement le mentionner de façon précise dans les statuts.

2) Procéder à la nomination des dirigeants de l’association.

Les dirigeants de l’association sont nommés par délibération de l’assemblée générale.

Concrètement, la tenue d’une assemblée peut être organisée afin de soumettre à l’ensemble des membres le projet d’association, le contenu des statuts, la liste des membres du conseil d’administration et du bureau. Le président peut être élu à ce moment-là.

Pour les associations reconnues d’utilité publique, la tenue d’une assemblée générale constitutive est obligatoire.

Pour rappel, le mode de gouvernance de l’association est choisi librement. Il peut y avoir un ou plusieurs présidents, un conseil d’administration (présidence collégiale), un secrétaire général, etc. Le plus souvent, l’association est gérée par un conseil d’administration, qui élit un bureau composé d’un président, d’un trésorier et d’un secrétaire.

3) Rédiger un règlement intérieur de l’association (facultatif).

Un règlement intérieur peut être prévu pour préciser les modalités de fonctionnement de l’association ; ce règlement peut être utile car plus rapide et plus facile à modifier que les statuts de l’association (pas de déclaration en préfecture, pas de publication au journal officiel).

Les statuts peuvent prévoir que ce règlement intérieur sera rédigé et modifié par un organe de direction de l’association (conseil d’administration, président, bureau…).

4) Déclarer l’association.

La déclaration peut être faite en ligne (service e-création) ou déposée au greffe des associations de son siège social (le plus souvent à la préfecture ou à la sous-préfecture).

Cliquez pour télécharger le formulaire de création d’association : Formulaire création association loi 1901

La liste des pièces à fournir figure à la fin du document. Il est recommandé de vérifier auprès du greffe des associations la composition exacte du dossier de déclaration à fournir.

Le greffe des associations remet un récépissé de dépôt de la déclaration dans les 5 jours.

5) L’avis de déclaration au Journal officiel.

L’avis ou extrait mentionne le nom de l’association, son objet, ainsi que l’adresse de son siège social.

Cette demande d’insertion au journal officiel est prise en charge directement par les services du greffe des associations (si l’association le demande), dans un délai d’un mois. Son coût est de 44 €.

6) Consulter les annonces officielles du J.O.

L’association acquiert la capacité juridique seulement le jour où son extrait de déclaration est publié au Journal officiel et fondations d’entreprise (JOAFE).

Pour consulter le journal officiel, cliquez ici.

Tout individu peut télécharger gratuitement la copie certifiée conforme des publications au Journal officiel des associations et fondations d’entreprise (JOAFE).

7) S’inscrire au répertoire SIRENE

L’association doit s’inscrire au répertoire Sirene :

- si elle reçoit ou souhaite recevoir des subventions de l’État ou des collectivités territoriales : demande à faire auprès de l’INSEE,

- si elle exerce une activité lucrative l’assujettissant aux impôts commerciaux : demande à faire auprès du CFE du greffe du tribunal de commerce,

- si elle emploie des salariés : demande à faire auprès de l’URSSAF.

Créer une association en ligne à travers notre partenaire.

WikiCréa a sélectionné Legalstart pour vos formalités de création d’association en ligne, tout simplement parce qu’il s’agit de l’offre la plus complète et la moins chère du marché. Cliquez ici pour en savoir plus et débuter vos démarches en ligne.

Un prévisionnel financier Excel pour les associations (gratuit).

WikiCréa a élaboré un modèle de plan de financement pour les associations. Ce document est gratuit et facile à compléter. Cliquez ici pour y accéder.

Voir aussi nos articles :

50 idées de création d’associations à but non lucratif

Vous souhaitez mettre votre temps au service des autres ? Vous cherchez une idée d’activité cohérente avec vos valeurs ? Voici 50 pistes d’idées de création d’association, tous domaines confondus.

On compte en France plus d’1 300 000 associations. Les associations forment une part importante de l’activité économique et sociale avec près de 2 millions d’emplois, soit environ 10% des salariés du secteur privé.

Les associations interviennent dans des secteurs aussi divers que :

- la communication et les médias,

- la culture,

- l’éducation,

- la citoyenneté,

- l’emploi et le travail,

- le développement économique local,

- l’humanitaire (ONG),

- la vie des quartiers,

- le social,

- les loisirs et le sport,

- la philosophie et la religion,

- l’agriculture et la consommation,

- ou encore la santé.

A noter :

- plus de deux tiers des associations sont dirigées par des hommes,

- 63% des associations sont dirigées par des cadres moyens ou supérieurs ou des professionnels indépendants,

- un tiers des dirigeants d’associations ont plus de 65 ans.

Créer une association peut commencer par la création d’un simple collectif, même non déclaré. Voir aussi notre article : Comment créer une association ?

50 idées de création d’association.

Voici 50 idées d’association à créer.

Idée n°1 : Créer un bar ou un café associatif. Voir notre article dédié.

Idée n°2 : Créer une association de défense des espèces animales méconnues ou menacées.

Idée n°3 : Créer un club de la presse visant à relayer les journaux de qualité sur le plan local.

Idée n°4 : Proposer des formations et des conseils pour les personnes ayant des difficultés avec l’éducation de leur chien.

Idée n°5 : Créer une crèche associative. Voir aussi notre article sur la création d’une micro-crèche.

Idée n°6 : Créer une association de contrôle de la démographie féline.

Idée n°7 : Créer une ludothèque associative.

Idée n°8 : Créer une radio ou une web-radio associative.

Idée n°9 : Créer une association de soutien à la création d’élevages de poules pondeuses. Voir notre article dédié.

Idée n°10 : Créer une association de sensibilisation aux différentes formes d’art.

Idée n°11 : Créer des jardins partagés en ville.

Idée n°12 : Créer une association de promotion des circuits courts, avec vente de produits en boutique partagée.

Idée n°13 : Créer une association de consommateurs, avec un volet éducation à la consommation.

Idée n°14 : Créer une association de promotion du slow food.

Idée n°15 : Créer un centre de formation à la gestion d’association.

Idée n°16 : Créer une association d’aide aux migrants.

Idée n°17 : Créer une fédération de défenseurs des droits.

Idée n°18 : Créer une association de développement économique, par exemple au travers d’une monnaie locale.

Idée n°19 : Créer un point relai local regroupant des associations et ONG nationales/internationales.

Idée n°20 : Créer une association de placement des animaux de refuge chez les particuliers (famille d’accueil).

Idée n°21 : Créer une association de protection de l’environnement local. On prendra soin d’éviter le syndrome NIMBY (« Not In My BackYard ») qui consiste pour les usagers à s’opposer en local à un projet d’intérêt général.

Idée n°22 : Créer une compagnie de théâtre.

Idée n°23 : Créer une association de production de films documentaires et de vidéos.

Idée n°24 : Créer une association de sensibilisation à la politique intervenant auprès des lycéens.

Idée n°25 : Créer une association de développement de logiciels libres.

Idée n°26 : Créer une association de visite aux personnes âgées isolées.

Idée n°27 : Créer un verger urbain dans une démarche écologique et de rencontre solidaire.

Idée n°28 : Créer une association de défense des consommateurs.

Idée n°29 : Créer un club informatique.

Idée n°30 : Créer une association d’aide aux victimes.

Idée n°31 : Créer une association de découverte des écritures du monde.

Idée n°32 : Créer un centre de découverte de la spiritualité.

Idée n°33 : Créer une association d’éducation aux médias destinée aux jeunes publics.

Idée n°34 : Créer une association de valorisation des produits usagés (second use, re-use). Voir aussi notre article Créer une entreprise de recyclage.

Idée n°35 : Créer une activité de soutien scolaire en zone sensible.

Idée n°36 : Créer une association de sensibilisation et d’aide à l’acceptation des personnes physiquement différentes.

Idée n°37 : Créer un centre d’apprentissage accéléré de l’anglais pour les adolescents.

Idée n°38 : Créer une association d’aide relationnelle entre les mamans et leurs jeunes enfants.

Idée n°39 : Créer une association de découverte des pays lointains.

Idée n°40 : Créer un centre associatif en vue de favoriser l’épanouissement des enfants surdoués ou précoces.

Idée n°41 : Créer une association de soutien aux personnes victimes de déprime professionnelle ou burn-out.

Idée n°42 : Créer une association de lutte contre les nuisances et le bruit.

Idée n°43 : Créer une association de création de sentiers de promenade urbains.

Idée n°44 : Créer un centre de séjours linguistiques.

Idée n°45 : Créer un centre d’activités de loisirs pour adolescents (« Pôle Jeunesse »).

Idée n°46 : Créer une association de maintien à domicile.

Idée n°47 : Créer une association d’aide au retour à l’emploi.

Idée n°48 : Créer une association d’accompagnement des femmes en grande difficulté.

Idée n°49 : Créer un observatoire du pouvoir politique, économique et financier.

Idée n°50 : Créer une association de conservation de la mémoire ancienne.

Créez votre association loi 1901 directement en ligne.

WikiCréa a sélectionné Legalstart pour vos formalités de création d’association en ligne. Pourquoi Legalstart ? Tout simplement parce qu’il s’agit de l’offre la plus complète et la moins chère du marché. Cliquez ici pour en savoir plus et débuter vos démarches en ligne.

Pour aller plus loin, consultez nos articles :

Comment tenir la comptabilité d’une association ?

Sur le plan légal, une association est régie par les principes généraux applicables aux contrats. La loi du 1er juillet 1901 n’impose aucune obligation en matière comptable, une association ne pouvant en théorie pas exercer d’activité à but lucratif. Néanmoins, elle a la possibilité d’avoir des activités économiques pour lui permettre de se développer.

Dans ce cas, à quelle comptabilité une association est-elle soumise ?

Comptabilité en association : quelles sont les obligations comptables ?

Dans bien des cas, la tenue d’une comptabilité pour association sera obligatoire. En fonction de la taille et de l’activité de l’association, mais aussi en fonction de sa fiscalité et de son environnement réglementaire, les obligations seront différentes.

De nombreuses associations restent contraintes à la tenue d’une comptabilité encadrées par les dispositifs suivants : Plan comptable spécifique des associations, règlement 99-01 et règlements CRC 2004-12 et 2008-12. Elles vont donc devoir, chaque année, établir un bilan, un compte de résultat et une annexe.

Citons les principales associations concernées :

- celles reconnues d’utilité publique ;

- celles faisant appel à la générosité publique ;

- celles qui reçoivent plus de 153 000 € de subventions ou de dons ;

- celles bénéficiant d’une aide publique annuelle de plus de 50 % de leur budget ou dépassant 75 000 € ;

- celles ayant une activité économique soumise aux impôts commerciaux ;

- celles qui émettent des valeurs mobilières ;

- celles dont l’activité oblige à tenir une comptabilité : associations sportives, formation professionnelle…

Il existe des obligations spécifiques, applicables à la comptabilité d’une association rentrant dans certaines catégories : associations sportives, associations d’intérêt général et associations soutenues par des financements publics.

Les associations sportives doivent tenir les comptes de leurs recettes et de leurs dépenses, établir un budget annuel validé par le conseil d’administration avant le début de l’exercice et faire approuver leurs comptes en assemblée générale.

La comptabilité d’une association reconnue d’utilité publique doit non seulement prévoir l’établissement des comptes annuels, mais doit aussi passer par la certification d’un commissaire aux comptes, lorsqu’elles octroient des privilèges fiscaux.

La demande de subventions auprès de l’état s’accompagne, pour les associations bénéficiant de ces subventions au-delà de 23 000 €, de la production des comptes annuels.

La composition des comptes d’une association

Les associations non soumises au Plan comptable des associations tiennent une comptabilité simplifiée. Il suffit pour cela de comptabiliser les recettes et les dépenses en deux colonnes pour garder trace de tous les mouvements. L’inconvénient de ce type de comptabilité un peu rudimentaire est qu’il ne permet pas de disposer d’établissement des états financiers. Or, ces documents sont importants pour obtenir, par exemple, un prêt bancaire.

Les associations ayant recours à une comptabilité d’engagement (autrement dit une comptabilité complète) sont les plus nombreuses. Leur gestionnaire, aidé souvent d’un expert-comptable, doit veiller chaque année à établir 3 documents importants : le bilan, le compte de résultat et l’annexe.

La comptabilité d’une association comporte un bilan semblable à celui des sociétés commerciales, auquel viennent s’ajouter des comptes spécifiques à la comptabilité associative, soit le compte de fonds associatifs et les fonds dédiés.

Le compte de résultat présente aussi une particularité : les notions de pertes ou de bénéfices n’existent pas comme dans les comptes d’une société commerciale. Ils sont remplacés par les termes « excédents » et « déficits ». Ils s’accompagnent, comme le bilan, de certains comptes, dont :

- le compte 689 ou « Engagements à réaliser sur ressources affectées » ;

- le compte 756 « Cotisations » ;

- le compte 789 « Report des ressources non utilisées des exercices antérieurs ».

L’annexe est le dernier document qui doit obligatoirement être inclus aux documents comptable. Elle indique certaines informations à caractère obligatoire, notamment sur l’importance du bénévolat, qui doit être évalué, même lorsqu’il ne fait pas l’objet de données chiffrées.

La méthode d’une comptabilité d’engagement qui prévoit d’enregistrer deux fois chaque opération, est de loin la plus fiable et la plus vérifiable. Elle permet, de plus, l’établissement des états financiers. Pour en apprendre peu plus sur la comptabilité, rendez-vous sur le blog : https://www.mr-entreprise.fr/.

Il faut être prudent lors de la création d’une association. Si le but de la structure n’est pas réellement désintéressé et que le partage de bénéfices est prévu, mieux vaut se rabattre sur un autre statut d’entreprise, en optant par exemple pour la création d’une SAS ou d’une SASU.

Créer une association loi 1901 : définition, obligations, avantages

Dans quels cas créer une association ? Peut-on créer une association pour une activité lucrative ? Quelles sont les formalités à accomplir ? Quels sont les avantages et les inconvénients de l’association loi 1901 ?

L’association loi 1901 est une forme juridique très répandue, et normalement réservée aux activités sans but lucratif. Toutefois, dans les faits, une association peut accomplir des actes lucratifs ou de commerce.

Les associations comportent 2 membres minimum. Les membres ne peuvent pas se partager les bénéfices.

Il existe 3 types majeurs d’associations :

- Les associations non déclarées, qui sont parfois des « collectifs » : elles n’ont pas de personnalité morale,

- Les associations déclarées, qui ont la personnalité morale,

- Les associations reconnues d’utilité publique, qui ont la personnalité morale et une reconnaissance plus large.

A noter : Les associations dont le siège est fixé dans les départements de Moselle, du Bas-Rhin et du Haut-Rhin sont concernées par la loi de 1908 (code civil spécifique).

Les principales caractéristiques de l’association loi 1901.

Ressources financières et responsabilité.

- Les associations ne disposent pas d’un capital.

- Les fonds propres d’une association peuvent être assimilés aux cotisations de ses membres.

- Les apports des membres en argent, en nature ou en industrie sont autorisés. Les membres peuvent se faire restituer cet apport lors de la dissolution de l’association (sous réserve qu’ils aient fait enregistrer préalablement leur apport auprès des services des impôts).

- La responsabilité des membres est naturellement limitée à leurs apports.

Caractère lucratif ou non de l’association loi 1901.

Les associations qui n’ont pas d’activité lucrative ne sont pas imposables (sauf sur leurs éventuels revenus du patrimoine).

Au contraire, les associations qui ont une activité reconnue lucrative sont soumises aux mêmes impôts que les sociétés (impôt sur les sociétés, TVA, CFE…).

Attention : En cas de contrôle, le contrôleur fiscal peut décider de requalifier une association non lucrative en association lucrative !

Les associations sont jugées « lucratives » si elles vérifient les critères suivants :

- Gestion « intéressée » : les dirigeants ne sont pas bénévoles mais rémunérés,

- Majorité de l’activité exercée en concurrence avec des entreprises du secteur commercial,

- Recours à des méthodes de gestion similaires à celles des entreprises commerciales,

- Recettes commerciales supérieures à 63 059 € pour l’année 2019.

En bref, si l’association intervient sur le marché comme n’importe quelle autre entreprise, alors elle sera considérée comme lucrative. Si l’activité de l’association vise au contraire à proposer une offre non couverte par le marché, alors elle sera considérée comme non-lucrative.

Si l’association comprend deux activités, l’une lucrative et l’autre non lucrative, il peut être intéressant de les scinder, afin d’affecter la partie lucrative à une structure du type société.

La partie non-lucrative peut être considérée comme relevant de l’intérêt général ; à noter que les associations d’intérêt général peuvent délivrer un reçu fiscal pour dons.

Voir nos articles :

Les membres et la gouvernance de l’association.

- Une association doit compter au moins 2 membres.

- Il est possible de prévoir différentes catégories de membres (membres actifs / membres honoraires se contentant de payer la cotisation / membres bienfaiteurs avec une cotisation plus élevée, etc), et de leur attribuer ou non le droit de participer aux assemblées générales et de voter.

- Les dirigeants de l’association sont responsables des éventuelles fautes de gestion. Ils sont responsables civilement et pénalement.

Mode de gouvernance de l’association loi 1901.

Le mode de gouvernance de l’association est libre.

Les membres de l’association se réunissent périodiquement en assemblée générale (au minimum une fois par an). L’assemblée générale nomme les responsables de l’association : membres du conseil d’administration et du bureau. L’assemblée générale s’exprime sur la gestion de l’association par le conseil d’administration, peut modifier les statuts et vote sur les décisions majeures.

Beaucoup d’associations constituent leurs organes de direction sous le forme d’un conseil d’administration qui élit un bureau composé d’un président, d’un trésorier et d’un secrétaire.

Il peut en réalité y avoir un ou plusieurs présidents, ou bien une présidence collégiale exercée par le conseil d’administration par exemple, et éventuellement un secrétaire général. Voir aussi notre article Peut-il y avoir deux présidents dans une association ?

Voici un schéma de gouvernance traditionnelle d’une association loi 1901 :

Régime des dirigeants.

Pour conserver le caractère désintéressé de la gestion de l’association, et donc les exonérations d’impôt, les dirigeants doivent exercer leur activité à titre bénévole.

Le caractère désintéressé et non lucratif sera toutefois maintenu, même en cas de versement d’une rémunération, si le dirigeant se rémunère dans la limite de 3/4 du Smic.

Pour les grandes associations (plus de 200 000 € de ressources propres), le caractère désintéressé et non lucratif sera maintenu, même en cas de versement d’une rémunération, si :

- Le principe de transparence est respecté, c’est-à-dire que les rémunérations sont fixées de manière indépendante en assemblée générale,

- Les ressources de l’organisme sont maintenues, c’est-à-dire que l’association doit disposer de ressources financières régulières suffisantes pour assurer le versement de la rémunération.

Pour plus de détails sur la rémunération des dirigeants, voir notre article Se rémunérer avec son association.

Le statut des dirigeants rémunérés est celui de salarié.

Les avantages et les inconvénients de l’association loi 1901.

Créer une association est un bon moyen pour exercer une activité sans être soumis aux impôts classiques qui pèsent sur les entreprises. Mais attention, il ne sera pas possible de récupérer les bénéfices !

Les principaux avantages de l’association sont :

- La simplicité de constitution,

- Pas de capital social à libérer,

- Aucune charge sociale à payer (si absence de salarié),

- La liberté de fonctionnement,

- La fiscalité très avantageuse (franchise d’impôt, de TVA et de CFE si le chiffre d’affaires lucratif est inférieur à un certain montant),

- La comptabilité très peu contraignante : les petites associations peuvent se contenter de tenir une comptabilité « recettes-dépenses »,

- La possibilité de recevoir dons, legs et subventions (sous conditions),

- La possibilité de faire intervenir des bénévoles,

- Voir notre article Les principales aides aux associations

Les principaux inconvénients de l’association sont :

- Le risque de remise en cause du régime fiscal si des opérations lucratives sont réalisées,

- L’impossibilité de créer une association en étant seul,

- La position délicate du Président : sa nomination peut théoriquement être remise en cause à chaque assemblée générale,

- La difficulté à obtenir des prêts bancaires, les associations ne disposant pas de capital social,

- L’impossibilité de partager les bénéfices entre membres, sauf si l’association est soumise aux impôts commerciaux,

- L’impossibilité de conclure un bail commercial et donc d’avoir droit au renouvellement du bail,

- L’impossibilité de se transformer en société (sauf GIE, Scic ou Scop),

- L’interdiction de partager les biens de l’association dissoute entre ses membres (sauf exceptions). Cela rend très complexe le passage du statut associatif au statut entreprise.

Voir aussi notre article dédié : Monter une association loi 1901, les formalités.

Un plan financier Excel pour les associations (gratuit).

WikiCréa a élaboré un modèle de plan de financement pour les associations. Ce document est gratuit et facile à compléter. Cliquez ici pour y accéder.

Quel modèle économique pour mon association ? 8 exemples

Quel modèle économique pour une association ? Qu’est-ce qu’un modèle socio-économique associatif ? Comment établir un business plan pour son association ? WikiCréa vous guide.

Définition : Le modèle économique décrit la manière dont l’association mène son activité dans une logique de pérennité. Pour être pérenne, l’association devra en effet d’assurer des ressources stables et mettre en place une organisation efficace, tournée vers la réalisation de ses objectifs, sans mettre en péril ses finances.

Le terme « modèle économique » ou « business model » est issu du monde de l’entreprise. Pour les associations, on parle le plus souvent de modèle socio-économique. En effet, les associations sont plus fortement impliquées dans les enjeux sociétaux que les entreprises, ce qui a un impact sur leur mode de financement et leur manière de fonctionner au quotidien.

On note ces dernières années une évolution dans le modèle économique des associations, notamment du fait de la réduction des subventions publiques, ce qui pousse nombre d’associations à revoir leur modèle économique.

Voici 8 exemples de modèles économiques associatifs.

Voir aussi notre article : Créer une association loi 1901 : obligations et avantages.

Modèle économique association : 8 exemples.

Il existe beaucoup de modèles socio-économiques associatifs différents en fonction du secteur d’intervention, des objectifs visés et des enjeux. Les associations sportives, les associations culturelles ou encore les associations d’insertion présentent ainsi une structure financière et un mode de fonctionnement très variables.

Voici 5 exemples de modèles associatifs.

1) Le modèle économique associatif basé sur les cotisations.

Ici, l’association recrute des membres qui versent une cotisation mensuelle, trimestrielle ou annuelle. Ce modèle rappelle celui de l’abonnement. Il permet l’indépendance financière mais oblige à communiquer et à « fidéliser » les membres.

2) Le modèle économique basé sur la vente de produits ou de services.

Certaines associations proposent des produits ou des prestations payantes, qui génèrent une marge. Attention toutefois à ne pas entrer en concurrence directe avec le secteur lucratif, sous peine de voir l’association requalifiée en entreprise privée.

3) La réponse aux appels d’offre.

Certaines associations se spécialisent dans la réponse aux appels d’offres des collectivités publiques et autres organismes publics ou semi-publics. Ce modèle économique plutôt instable est de plus en plus risqué du fait de l’accroissement de la concurrence et de la réduction des crédits publics.

4) Le bénévolat.

Beaucoup d’associations fonctionnent grâce au bénévolat, par exemple les petites associations sportives. C’est un modèle très efficace qui permet de répondre à un manque de moyens financiers et à une impossibilité d’embaucher. Il faudra toutefois motiver et manager les bénévoles afin de tourner leur action vers des objectifs précis.

5) Le modèle économique associatif fondé sur les subventions publiques.

Il s’agit ici de financer l’association par des subventions locales, des financements nationaux, des fonds européens ou encore des emplois aidés. Ce modèle économique est aujourd’hui largement remis en cause du fait du risque de perte de financement, et du fait de la baisse générale des crédits…

6) Le financement privé.

Face à la baisse des financements publics, le financement privé est en vogue. Beaucoup d’associations se financent principalement par des dons, legs, opérations de crowdfunding ou collectes de fonds privés, ce qui leur permet une certaine souplesse et une plus grande indépendance. Cela oblige cependant à des efforts de communication conséquents.

7) La récupération.

Ce modèle économique associatif est principalement utilisé par les associations d’insertion qui interviennent dans l’économie circulaire. La récupération permet un approvisionnement gratuit et la valorisation économique de divers objets ou matières.

8) Le modèle hybride.

Au final, les associations qui réussissent le mieux sont celles qui arrivent à concilier différents types de revenus et de ressources : bénévolat, cotisations des membres, ressources privées, dons, vente de produits… C’est en effet en diversifiant ses sources de revenus qu’une association peut réduire ses risques et durer dans le temps, pour peu que son organisation interne soit suffisamment performante…

Un modèle de business plan associatif gratuit.

Il est important de tester votre modèle économique association en le traduisant en chiffres.

Pour vous y aider, WikiCréa a mis au point un modèle de plan financier associatif, facile à compléter : cliquez ici pour y accéder.

D’autres outils Excel gratuits pour les associations.

- facturier permettant d’établir devis et factures : cliquez ici pour y accéder,

- modèle de plan de trésorerie : cliquez ici pour y accéder.

Commentaires

Enregistrer un commentaire

🖐 Hello,

N'hésitez pas à commenter ou vous exprimer si vous avez des trucs à dire . . .👉